源泉徴収は外国にもある制度ですが、日本ほど源泉徴収制度が定着している国はないと聞きます。

「所得者」と「源泉徴収義務者」

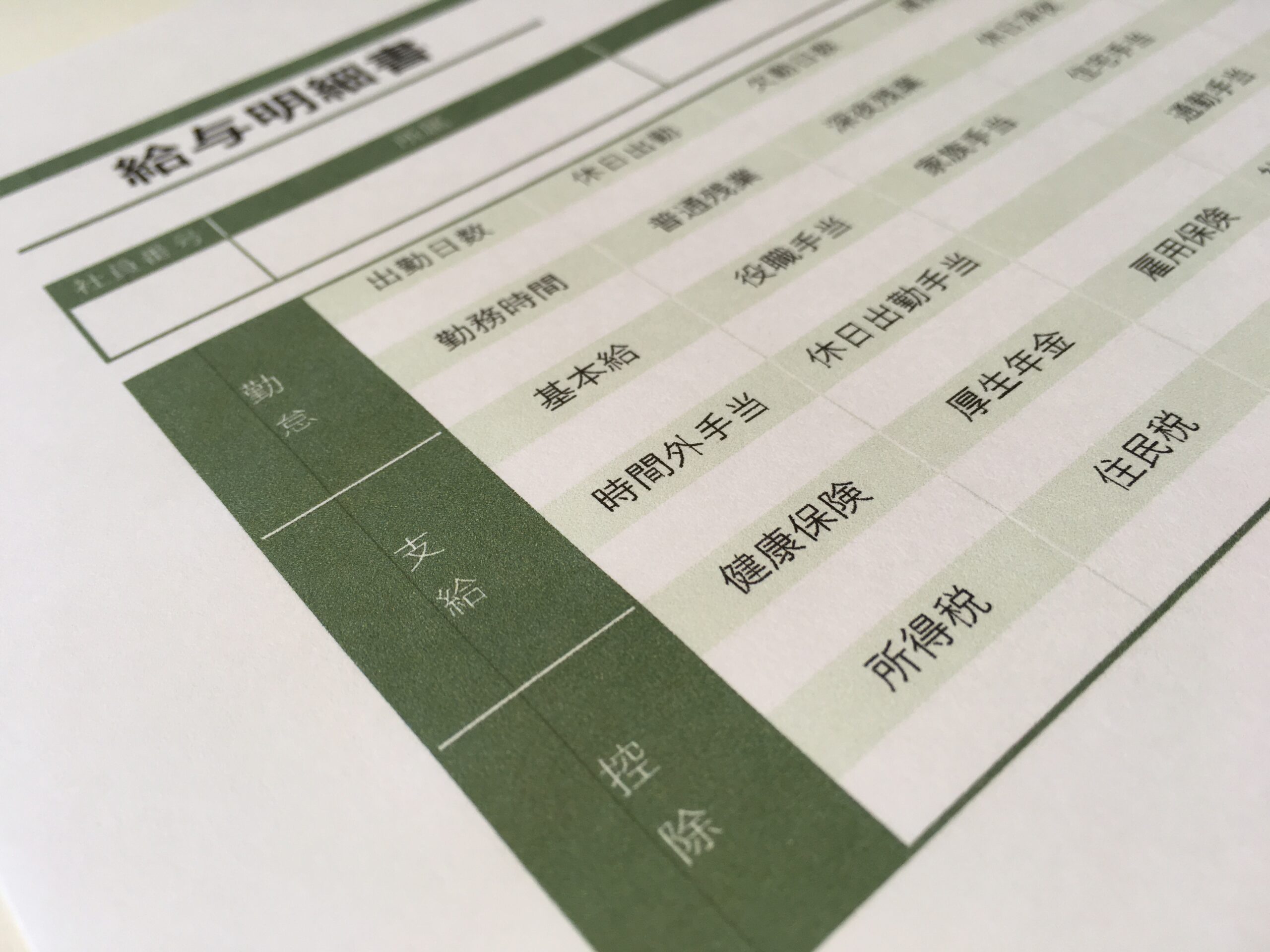

所得税、住民税、社会保険料が毎月のサラリーやボーナスから天引きされます。

フリーランスの報酬も種類によっては所得税が源泉徴収されます。

株式の配当、公社債・預金の利息からも所得税と住民税が徴収されています。

これら天引きされた税金等はすべて給与、報酬、配当、利子等を受けとる人(つまり所得者)が負担すべき税金ですが、実際に国や地方公共団体、社会保険事務所などに税金等を納めているのは所得等の支払者です。

このように天引きした他人の税金を国等に納める義務を負っている人(法人も含む)を「源泉徴収義務者」*といいます。

* 厳密には、住民税については「特別徴収義務者」という別の地方税法上の定義がありますが、このブログでは所得税法の用語である「源泉徴収義務者」に含めてしまいます。社会保険料についても同じです。

自分の税金でなくても重いペナルティー

さて、問題は、この徴収すべき税金等を、①まったく徴収していなかったり、②徴収したもののその計算が間違っていたために納付額が不足していたり、③徴収した税金等を源泉徴収義務者がちゃんと国等に納付していなかったときに、だれが国等から処分されるかということです。

所得税の場合、期限までに税金を納付しなかった源泉徴収義務者に対しては、納付していなかった税額の5%または10%が「不納付加算税」として、納付が遅れた日数に応じて年2.6%または8.9%**の「延滞税」が課されます。

もちろん納めていなかった税金(本税)も納めなければなりません。

超低金利のご時世に、このペナルティーはキツイです。

** 2018年1月~12月の期間に適用される税率。延滞税の税率は公定歩合に連動して定期的に改訂されます。

次回に続きます。