2020-01-26

Takashi Yamaguchi, English Speaking Japanese Tax Accountant

憲法記念日に思う

今日は憲法記念日です。

巷では憲法改正が取り沙汰されていますが、税金の観点から憲法を話題にする人はあまりいません。

一般の人が思いつくのは「納税の義務」が国民の三大義務の一つとして憲法のどこかに書かれているらしいということくらいでしょう。

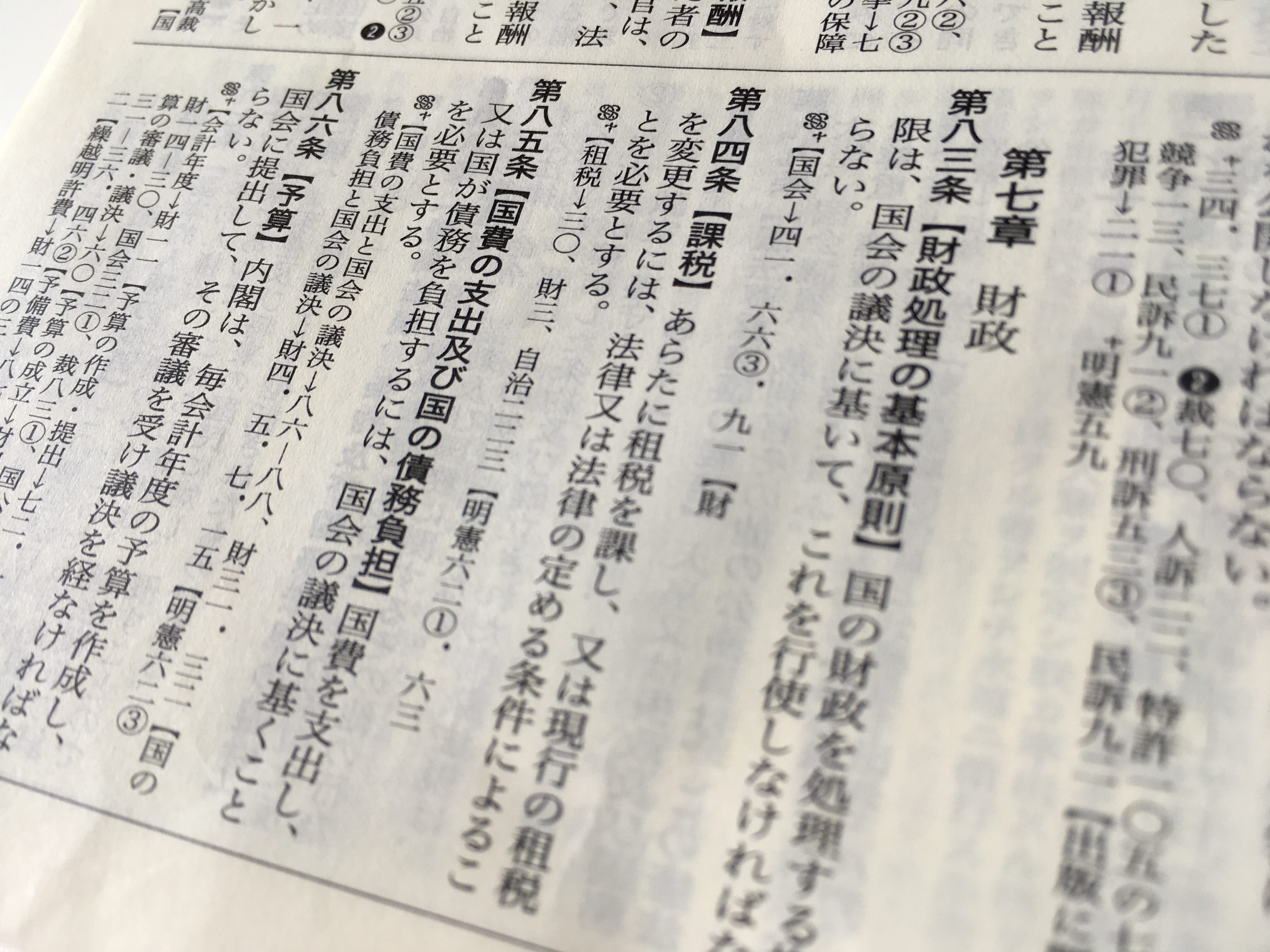

日本国憲法は、第三章「国民の権利及び義務」の中で、「国民は、法律の定めるところにより、納税の義務を負う。」と規定します(30条)。

これが「納税の義務」といわれるものですが、これには「法律の定めるところにより」という条件がついています。

つまり、「国民は納税の義務を負うけれども、それは法律が定める範囲内での限定的な義務なんですよ」といっているのであり、具体的な「納税の義務」の範囲は所得税法や法人税法といった「法律」で決められます。

言い換えれば、「法律で決めない限り、国民は納税の義務を負わない」ということです。

また、同じ日本国憲法の第七章「財政」には、「あらたに租税を課し、又は現行の租税を変更するには、法律又は法律に定める条件によることを必要とする。」(84条)という規定があります。

これは、「国が国民に税金を課すときは、法律が必要だし、法律が定めたルールどおりに課税しなければならない」という義務を国側に課している条文です。

このように、憲法は、国民に対して「法律が定める範囲内で納税しなさい」という義務を課すと同時に、国家権力に対しては「法律なしに課税してはならない」という義務を課しているのです。

こうした約束事を「租税法律主義」といいます。

「税金」といわれると誰もが「義務」という言葉を連想すると思いますが、「租税法律主義」は必ずしも国民に「義務」だけを課すものではありません。

税務調査で課税処分を受けたけれども、その処分の理由が税法のルールに従っていない、あるいは、税法にない理由で課税された、ということがありえます。

そんな処分を受けた国民は、「国の処分が法律に違反している!」と文句をいえる「権利」が与えられています。

つまり、「法律に従った正しい課税を受ける権利」が保障されているともいえます。

この「権利」も「租税法律主義」から由来するものです。

ヤマグチが社会人になりたての頃(もう30年前!!)、納税者の「権利」なんていうものを声高に唱える人に会ったことはありませんでした。

税務調査の結果に不満があっても、不服申立制度を利用する納税者は少数派でした。

大方の納税者は「お上に楯突くとあとで仕返しが怖い」という理由で「泣き寝入り」していたり、「穏便なお沙汰」を受けられたということにしていました。

それに比べると、この30年で納税者、課税庁ともにずいぶん意識が変わったと思います。

再調査・審査請求といった不服申立をする納税者の数は確実に増えていますし、行政が納税者の言い分を認めて処分を取り消す割合も高くなりました。

なにより税務調査官が納税者に対して丁寧に対応するようになりました。

日頃意識しないけど、私たちに不可欠なものという意味で「憲法」は水や空気に例えられます。

税金の世界でも、本当にシリアスな場面でなければ「租税法律主義」を持ち出すことはありませんが、その大切さを改めて思う憲法記念日でした。