2022-01-09

Takashi Yamaguchi, English Speaking Japanese Tax Accountant

国税に関する「期間」と「期限」の数え方

税務署に提出する申告書には「申告期限」があります。納付する税金には「納期限」があります。

また、申請書・届出書は一定の期間内に提出しないと予定通りに効果が生じないことがあります。

普通はあまり気にしなくてよい問題ですが、申告等の期限が迫っている局面ではこの期間・期限は結構重要です。

そんな重要な意味を持つ「期間」「期限」ですから、その数え方はしっかり法律(国税通則法=国税に関する一般法)に定められています。

Table of Contents

期間の計算

期間とは、ある時点から他の時点に至る継続した時の区分をいいます。

国税通則法はその計算について以下のように規定しています(第10条1項)。

国税に関する法律において日、月又は年をもつて定める期間の計算は、次に定めるところによる。

一 期間の初日は、算入しない。ただし、その期間が午前零時から始まるとき、又は国税に関する法律に別段の定めがあるときは、この限りでない。

二 期間を定めるのに月又は年をもつてしたときは、暦に従う。

三 前号の場合において、月又は年の始めから期間を起算しないときは、その期間は、最後の月又は年においてその起算日に応当する日の前日に満了する。ただし、最後の月にその応当する日がないときは、その月の末日に満了する。

たとえば、3月31日が事業年度終了日(決算日)の場合、「事業年度の終了の日の翌日から2月以内」といったら、以下のように計算します。

起算日:4月1日

本来は初日不算入(1号本文)なので、3月31日の「事業年度の終了の日の翌日」である4月1日は算入されず、4月2日が起算日になりそうなものです。

しかし、このように初日が「〇日から」となっているときは、1号但書の「その期間が午前零時から始まるとき」にあたるので、「この限りではない」というケースにあたり、結果的に初日を算入することになります。

満了日:5月31日

「2月以内」と月数で期間が指定されているので、2号の「暦に従う」ことになります。

4月1日を起算日に暦通りに2月数えると4月と5月が期間に含まれます。その末日である5月31日が期間満了日になります。

実務的にはあまりお目にかかりませんが、会社定款が定める決算日が12月28日のように月の途中のときはどうなるでしょう?

そのときは、12月29日が起算日となり、第3号の「月又は年の始めから期間を起算しないとき」に該当するので、12月29日から数えて2月目の応当日(2月29日)の前日である2月28日が満了日になります。

閏年でない年の2月なら3号但書の「その応当する日がないときは、その月の末日に満了する」によって2月28日が満了日になります。

期限

原則として、各税法(所得税法、法人税法、消費税法など)が定める期限どおりです。

「3月15日まで」となっていれば3月15日が、「2月以内」となっていれば上述の期間満了日が期限になります。

ただし、これには以下のような特例が定められています(10条2項)。

国税に関する法律に定める申告、申請、請求、届出その他書類の提出、通知、納付又は徴収に関する期限(時をもつて定める期限その他の政令で定める期限を除く。)が日曜日、国民の祝日に関する法律 (昭和23年法律第178号)に規定する休日その他一般の休日又は政令で定める日に当たるときは、これらの日の翌日をもつてその期限とみなす。

まず、期限が日曜・祝日にあたってしまったときは、その翌開庁日を期限と「みなす」ことになっています。また、期限が土曜日、12月29日から12月31日にあたるときも、同様にこれらの日の翌日が期限とみなされます(国税通則法施行令2条2項)。

「翌日」が日曜・祝日にあたれば、さらにその翌日が期限とみなされます。

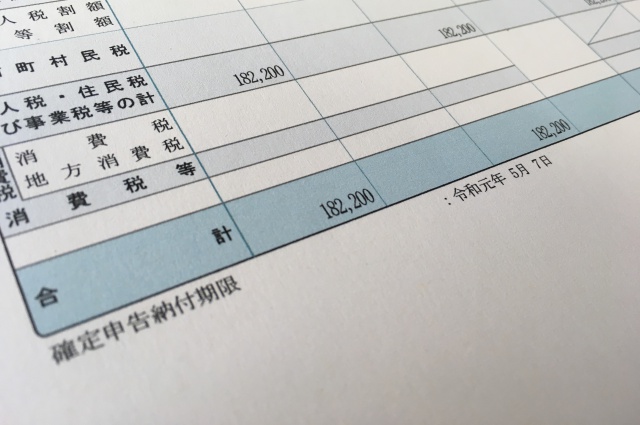

平成31年・令和元年のゴールデンウィークは10連休でした。

2月末決算法人の法人税の申告期限は本来4月30日ですが、今年はこれがちょうど10連休中にあたったため、国税通則法10条の2項の「みなす」規定によって順延され、最終的には5月7日が期限となりました。

私のクライアント様にも2月決算法人が1社ありまして、5月7日に申告させていただきました。

納付はクライアント様にお願いしたのですが、連休明けの銀行はめちゃ混みで、ずいぶん待たされたそうです。

なお、「日」ではなく「時」をもって定める期限や以下の期限については「みなす」規定の適用はなく(同条2項括弧書き、国税通則法施行令2条1項)、原則どおりの期限となります。ご注意ください。

- 年の途中で出国する場合の所得税の確定申告(準確定申告)の期限(=出国の時)

- 課税貨物についての消費税の徴収期限(=課税貨物を保税地域から引き取る時)

- 利子、配当、給与、報酬、料金その他源泉徴収をすべきものとされている所得の支払を受ける日の前日をもつて定めた期限(給与所得者の扶養控除等申告書の提出期限など)

- 清算中の内国法人の残余財産が確定した場合の法人税の確定申告期限(=残余財産の最後の分配又は引渡しが行われる日の前日)

- 外国法人が納税管理人の届出なしに日本における事業を廃止する場合の法人税の確定申告期限(=事業年度終了の日の翌日から2月を経過した日の前日と事業廃止日のうちいずれか早い日

- 相続人が納税管理人の届出なしに非居住者になる場合の相続税の申告期限(=国内に住所及び居所を有しないこととなる日等)

- 国が差し押さえた財産を公売(せり売)する場合の見積価額の公告期限(=公売の日の前日)

- 国税滞納者の強制換価手続について交付要求(手続から滞納国税への交付を求める手続)をする場合の税務署長に対する債権現在額申立書の提出期限(=売却決定の日の前日等)、滞納処分に対する不服申立等の期限

- 国税徴収法施行令(昭和34年政令第329号)第4条第3項(優先質権等の証明の期限)、第8条第4項(譲渡担保財産に係る証明手続)、第47条(担保権の引受けによる換価の申出)又は第48条第2項(債権現在額申立書の提出)に規定する期限

その他の日時に関するルール

「事業年度の終了の日の翌日から2月以内」という期間は、起算日および満了日を含みます。常識的にわかりやすい期間といえます。

ところが、期間に関する国税の規定ぶりには紛らわしいものがいくつかあります。

その一部をご紹介します。

「経過する日」vs 「経過した日」

「経過する日」は期間の末日を指すのに対し、「経過した日」は期間の末日の翌日のことです。

例えば、1月29日の翌日から起算して1月を「経過する日」は2月28日(閏年は2月29日)、「経過した日」は3月1日(閏年は2月29日)となります(国税通則法10条1項2号、3号)。

「以前」「以後」vs 「前」「後」

「以前」「以後」は起算点となる日時を含みますが、「前」「後」は起算点を含みません。

例えば、1月末日「以後」は1月31日とそれ以降のことを指しますが、1月末日「後」とは2月1日とそれ以降という意味になります。

任意的届出の「実質的期限」に注意!

届出には義務的なものと任意的なものがあります。

例えば、税務署に対する法人設立届出書の提出は、設立の日以後2月以内に提出しなければならない義務的な届出です(法人税法148条1項)。

一方、任意的届出については届出の期限はなく、いつでも届出書を提出できることになっていますが、届出書が提出された場合に、いつからその届出が有効になるかが定められていますので、この点について注意が必要です。

例えば、消費税課税事業者選択届出書(消費税法9条4項)の提出は、免税事業者があえて課税事業者になりたいときにだけ提出する任意の届出ですが、「当該提出をした日の属する課税期間の翌課税期間(当該提出をした日の属する課税期間が事業を開始した日の属する課税期間その他の政令で定める課税期間である場合には、当該課税期間)以後の課税期間」から課税事業者になると定められています。

これは「提出した日の属する課税期間の翌課税期間」から届出が有効になるという意味です。

そうすると、ある課税期間から課税事業者になりたければ、その課税期間の初日の前日までに届出書を提出しておく必要があるということになるので、実質的には「期限」が定められているのと同じです。

ただし、この「実質的な期限」は国税通則法10条2項にいう「国税に関する法律に定める…期限」にはあたらないため、同項の「みなす」規定の適用はありません。

したがって、任意的届出の「実質的な期限」が土日祝日、年末年始にあたるときは、その前に届出を済ませておかなければ、希望どおりに届出の効力を得ることはできません。

例えば、2019年5月1日から始まる課税期間から消費税課税事業者になりたければ、10連休前の4月26日(金)までに課税事業者選択届出書を提出しておく必要がありました。

承認申請の期限にも注意!

また、税務署長に対する承認申請の期限にも注意が必要です。

例えば、法人税の青色申告の承認申請の場合、「承認を受けようとする内国法人(連結申告法人を除く。)は、当該事業年度開始の日の前日までに、…申請書を納税地の所轄税務署長に提出しなければならない」(法人税法122条1項)という期限の定め方になっていることが多いです。

このように「○○の前日まで」と規定されている場合も、国税通則法10条2項の「みなす規定」が適用されないため、提出期限の順延はありません。

したがって、1月1日開始事業年度から青色申告をしたければ、前年の12月28日(これが土曜日の場合は12月27日、日曜日の場合は12月26日)までに承認申請をしなければなりません。

これに対して、所得税の青色申告承認申請のように、「その年3月15日まで(その年1月16日以後新たに同条に規定する業務を開始した場合には、その業務を開始した日から2月以内)に、…申請書を納税地の所轄税務署長に提出しなければならない」(所得税法144条)と「○○まで」「○○以内」と期限が規定されている場合は、「みなす規定」による順延があります。

[2020年6月24日追記]

国税庁タックスアンサーNo.5100「新設法人の届出書類」には以下のような説明があります。

2 法人を設立した場合には、必要に応じて、次のような申請書や届出書を納税地の所轄税務署長に提出します。

(1) 青色申告の承認申請書

設立第1期目から青色申告の承認を受けようとする場合の提出期限は、設立の日以後3か月を経過した日と設立第1期の事業年度終了の日とのうちいずれか早い日の前日までです。なお、この期限が休日等に当たる場合は、休日等明けの日が提出期限となります。

この説明によると、法人税の青色申告承認申請書の提出期限についても順延が認められているようです。

このブログをご覧になった方からご指摘をいただいて法令・通達を確認しましたが、これが新設法人だけを対象にした取扱いなのか、青色申告の承認申請一般に関する取扱いなのか判明しません。

法人税に関する税務署長に対する承認申請で期限が「前日まで」になっているものについて国税庁ホームページで解説しているものが他にもないか調べてみたところ、「減価償却資産の償却方法の変更の承認の申請」というものを見つけました。こちらには期限順延に関する記述はありませんでした。

青色申告承認申請書の提出期限について順延が認められている理由をご存知の方、根拠をご教示いただけると幸甚です。

***

いやぁ、ややこしいですね。

ちなみに、通常月の月末なら土日でもe-Taxが稼働しているので電子申請・届出ができますが、年末年始(12月29日から1月3日)はe-Taxも休止します。

ともかく、何事も期限ぎりぎりにならないように時間に余裕をもって臨みたいところです。