2022-01-09

Takashi Yamaguchi, English Speaking Japanese Tax Accountant

税務上の「資本金等の額」

法人の申告書には「資本金等の額」がよくでてきます。

この「資本金等の額」、単純に貸借対照表上の資本金+資本準備金を意味するとは限りません。

会計と税務で金額に差が生じることもあるので注意が必要です。

Table of Contents

会計上の資本金等

会社の損益を正しく計算するには、まず株主から出資を受けた資本(元本)と、その運用の結果得られた利益(果実)を区別しなければなりません。

企業会計原則においても、「資本取引と損益取引とを明瞭に区別し、特に資本剰余金と利益剰余金とを混同してはならない」と資本取引と損益取引の区別が求められています(企業会計原則 三)。

資本取引とは、資本の増減、転換を伴う取引であり、会社設立時の元入、増資や減資、転換社債の株式への転換などのことです。

損益取引とは、費用または収益を生じさせる取引であり、経営活動の結果生じるものです。

企業会計においては、資本取引から生じた資本剰余金と損益取引から生じた利益剰余金を明確に区別して、貸借対照表を作成する必要があります。

その理由を企業会計原則注解(注2(1))は以下のように説明してます。

資本剰余金は、資本取引から生じた剰余金であり、利益剰余金は損益取引から生じた剰余金、すなわち利益の留保額であるから、両者が混同されると、企業の財政状態及び経営成績が適正に示されないことになる。従って、例えば、新株発行による株式払込剰余金から新株発行費用を控除することは許されない。

税務上の資本金等

税務においても、所得税・法人税の課税所得を適正に計算するために資本取引と損益取引の区別が求められています。

企業会計を前提に課税所得を計算する構造になっている法人税においては、法人税法の規定上は、資本取引以外はすべて課税所得を構成するようになっていますので、厳密には資本取引かそれ以外かという区分になります。

税法上の資本取引は「資本等取引」として以下のように定義されています。

具体的には、法人税の課税標準である「各事業年度の所得の金額」の計算の通則を定める規定(法人税法(以下「法法」)22条5項)の中で、以下のように規定しています。

第2項又は第3項に規定する資本等取引とは、法人の資本金等の額の増加又は減少を生ずる取引並びに法人が行う利益又は剰余金の分配(資産の流動化に関する法律第115条第1項(中間配当)に規定する金銭の分配を含む。)及び残余財産の分配又は引渡しをいう。

すなわち、以下の2つを「資本等取引」として定義しています。

- 法人の資本金等の額(法法2条16号)の増加・減少を生ずる取引

- 法人が行う利益または剰余金の分配、残余財産の分配・引渡し

ちなみに、「各事業年度の所得の金額」は、各事業年度の益金の額から損金の額を控除して求めることになっています。

「資本等取引」は以下のように益金にも損金にもならないと規定しています。

(法法22条2項)

内国法人の各事業年度の所得の金額の計算上当該事業年度の益金の額に算入すべき金額は、別段の定めがあるものを除き、資産の販売、有償又は無償による資産の譲渡又は役務の提供、無償による資産の譲受けその他の取引で資本等取引以外のものに係る当該事業年度の収益の額とする。(法法22条3項)

内国法人の各事業年度の所得の金額の計算上当該事業年度の損金の額に算入すべき金額は、別段の定めがあるものを除き、次に掲げる額とする。

一 当該事業年度の収益に係る売上原価、完成工事原価その他これらに準ずる原価の額

二 前号に掲げるもののほか、当該事業年度の販売費、一般管理費その他の費用(償却費以外の費用で当該事業年度終了の日までに債務の確定しないものを除く。)の額

三 当該事業年度の損失の額で資本等取引以外の取引に係るもの

一方、株主に対する支払配当は、株主側では受取配当として所得税・法人税の課税所得計算に含まれます。

払い手に取って「資本等取引」になる支払配当(利益または剰余金の分配)も、受け手にとっては「損益取引」になるからです。

このように、税務においても「資本」と「損益」の区別は重要な意味をもちます。

差額を生じさせる要因

では、どのような場合に、税務と会計で資本金等に違いが生じるのでしょうか?

みなし配当

実は、会計上は資本等の株主への払い戻し、すなわち「資本金等の額の減少」に該当するものの、税務上は支払配当、すなわち「利益または剰余金の分配」とみなされる取引があります。

合併、会社分割など以下の7つの事由で、法人の株主が金銭等の交付を受けた場合に、その交付を受けた額が、その法人の「資本金等の額」のうちその交付の基因となったその法人の「株式に対応する部分の金額」を超えるときは、その超える部分の金額が配当とみなされるのです(所得税法(以下「所法」)25条、法法24条)。

- 合併(適格合併を除く)

- 分割型分割(適格分割型分割を除く)

- 株式分配(適格株式分配を除く)

- 資本の払戻し(資本剰余金の額の減少に伴うものに限り、株式分配によるものを除く)又は解散による残余財産の分配

- 自己の株式又は出資の取得

- 出資の消却、出資の払戻し、社員その他法人の出資者の退社又は脱退による持分の払戻しその他株式又は出資をその発行した法人が取得することなく消滅させること。

- 組織変更(その組織変更をした法人の株式又は出資以外の資産を交付したものに限る。)

「みなし配当」を払う会社にとっては「資本金等の額の減少」も「利益または剰余金の分配」も「資本等取引」に該当し、いずれも損金にならないという点では変わりありませんが、「利益または剰余金の分配」とみなされた部分は、会計上「資本の減少」として取り扱われるものであっても税務上は「資本金等の額の減少」として取り扱ってもらえません。

そのため、会計上は「資本の減少」があっても、税務上はなかったという現象が生じます。

これが原因で「みなし配当」があると、それ以降は、支払法人側の資本金等の額が会計と税務で異なってしまうのです。

資本金等の額のうちその交付の基因となった法人の株式に対応する部分の金額

「みなし配当」を計算する際に基準となる金額です(所得税法施行令(以下「所令」)61条2項、法人税法施行令(以下「法令」)23条1項)。

簡単にいうと、交付の基因になった株式の一株当たりの資本金等の金額(交付直前の時点で計算)のことです。

ただし、分割型分割、株式分配、資本の払戻しの場合は、単純な一株当たり資本金等の金額ではなく、交付直前における純資産額に対して交付金額が占める割合を乗じる補正計算(いわゆる「プロラタ計算」が加わるので複雑になり、ますます会計と税務で資本金等の額の差が広がる要因となります。

無償減資・無償増資

「資本金等の額」は法人税法(法法2条16号)に以下のように定義されています。

法人(各連結事業年度の連結所得に対する法人税を課される連結事業年度の連結法人(以下この条において「連結申告法人」という。)を除く。)が株主等から出資を受けた金額として政令で定める金額をいう。

この「政令で定める金額」は法令8条に規定されていますが、先述の「みなし配当」や「プロラタ計算」によって税務上の「資本金等の額」と会計上の「資本の額」に差が生じることを前提にその後の「資本金等の額」を精緻に定義しており、かなり複雑で読みにくい規定になっています。

詳細は省略しますが、同条の規定を要約すると、以下のような算式で表せます。

資本金等の額=資本金(会計上の資本金と同じ)+加算項目(法令8条1~12号)-減算項目(法令13~22号)

加算項目(1~12号)

払込剰余金や合併差益など、株主からの払込金など株主資本のうち資本金に組み入れられなかった部分の金額です。

また、これまでの減資(資本金の額の減少)はすべてなかったものとして一旦足し戻されます(12号)。

減算項目(13~22号)

準備金(利益剰余金など)から資本金への組み入れ額、分割型分割、株式分配、資本の払い戻し、自己株式の取得などによる資本金等の額の減少。

利益剰余金による資本金への組み入れはなかったものとして減算されます(13号)

加算項目として一旦足し戻された過去の減資については、税務上の「資本金等の額」の減少として算定された部分のみがここで減算されます。

このように、過去に無償減資・無償増資があると税務上は一旦なかったものとして取り扱われ、改めて税務上の資本金等の額を計算する仕組みになっていますので、会計上の資本の額と乖離してきます。

一度でも「みなし配当」や無償減資・無償増資が生じると、それ以降は「資本金等の額」が会計上の「資本の額」と一致しなくなり、減算項目の金額は会計上の資本の減少とは乖離し始めます。

特に、分割型分割、株式分配、資本の払戻しがあったときは、プロラタ計算によって会計上の資本剰余金と利益剰余金を税務上だけ意図的に「混同」させますので、その乖離は広がります。

また、利益剰余金の資本組み入れによって、会計上の資本と損益に一種の「混同」が生じますので、その分税務上の資本金等の額と乖離が生じます。

差額による影響

このような税務と会計の乖離は、他の税金の計算に影響することがありますので注意が必要です。

配当に対する源泉所得税の計算

「みなし配当」は通常の配当と同じように支払法人側で所得税の源泉徴収が必要になります(所法181条、24条、25条)。

法人税法上の「資本金等の額」を把握していないと「みなし配当」を計算できませんから、徴収税額の計算もできなくなります。

「みなし配当」が生じるつど、法人税法の規定(法令8条)に則って「資本金等の額」を再計算していく必要があります。

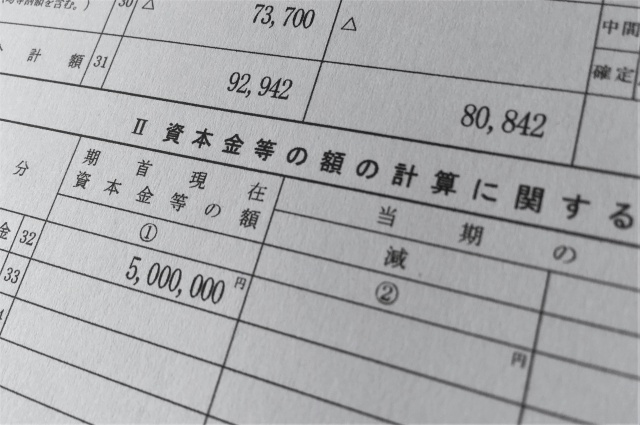

その計算結果の累積は、法人税申告書の別表5(1)の「Ⅱ 資本金等の額の計算に関する明細書」で申告されることになります。

地方税均等割り

均等割りの税率区分の基準となる「資本金等の額」は地方税法上の資本金等の額です(地方税法52条、312条)。

法人税法上の資本金等の額がベースになっているので、「みなし配当」があると会計上の資本の額と乖離します。

ただし、無償減資・無償増資については法人税法とは異なり「あったもの」として取り扱いますので、以下のように補正されます(地方税法23条4号の5)。

地方税法上の資本金等の額=法人税法上の資本金等の額ー無償減資等による欠損填補に充てた額+無償増資を行った金額

その上で、地方税法上の資本金等の額と会計上の資本等の額(貸借対照表上の資本金+資本準備金)のいずれか大きい金額が税率区分の基準となります。

外形標準事業税(資本割)

均等割りの場合と同様に、地方税法上の資本金等の額を用います(地方税法72条の21)。

したがって、「みなし配当」があると会計上の資本の額と乖離します。

また、子会社株式がある場合(同条6項)、資本金等の額が1,000億円を超える場合(同条7項)は、実際に資本割の課税標準となる金額は、地方税法上の資本金等の額から一定額を控除した金額になりますので、課税標準となる資本金等の額が会計上の資本の額からさらに乖離することもあります。

***

株主への資本の払い戻し、自己株の取得、無償増資・無償減資を繰り返すと税務上の「資本金等の額」はどんどん複雑になります。

特に、資本の払い戻しと自己株の取得は経済効果が同じでありなから、資本金等の金額に対するインパクトが違うので取り違えると後々面倒なことになります。