2021-07-18

Takashi Yamaguchi, English Speaking Japanese Tax Accountant

マルヒのはなし

海外の業者と取引をするときに注意したいのが、対価の支払い時の源泉徴収です。

その源泉徴収に関連する「マルヒ」という用語があります。

聞いたことがある方はその道では玄人さんの部類に入ります。

Table of Contents

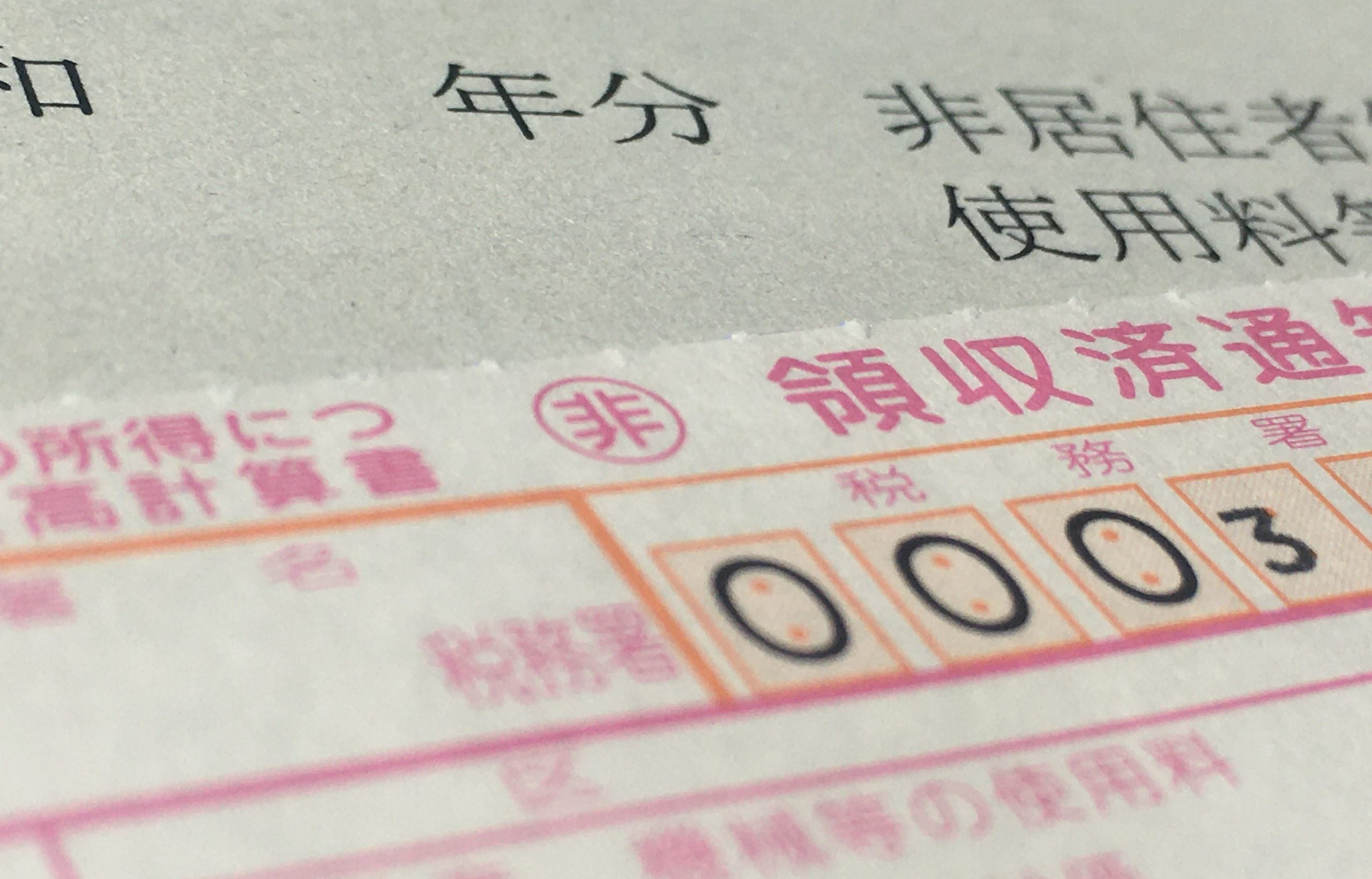

「マルヒ」とは?

マルヒのヒは秘密の「秘」ではなくて、非居住者の「非」です。

「マルヒ」は非居住者・外国法人に対して支払う対価から徴収する源泉所得税と復興特別所得税を国に納付するときに使う納付書の俗称です。

正式には「非居住者・外国法人の所得についての所得税徴収高計算書」という名称の用紙ですが、業界関係者(税務署職員や税理士)の間では略して「マルヒ」と呼ばれることが多いです。

用紙のヘダーに「非」を〇で囲った目印が付いていることからそう呼ばれているようになったのでしょう。

ただし、だれにでも通じるわけではないので、税務署に納付書をもらいに行くときは「非居住者用の源泉税の納付書ください」と言った方が無難です。

最近は税務署の窓口業務もアルバイトさんが担当することがあるようです。

以前、首都圏のとある地方税務署の窓口で「非居住者用の源泉税の納付書ください」といっても通じず、正式名称をいってようやく分かってもらえたことがあります。

どうやらマルヒの正式名称に「納付書」という用語がないので、何の用紙のことを言っているのか解らなかったようです。

こんな用紙です。

マルヒ納付書混ぜるな!危険!

これに対して、居住者に支払う給与・報酬などから徴収する源泉税を納付する場合は、「マルキュウ」と呼ばれる別の納付書を使います。

こちらの方が一般的な納付書なので目にされたことがある方も多いかと思います。

正式名称は「給与所得・退職所得等の所得税徴収高計算書」で、目印は〇で囲った「給」の字です。

非居住者への支払い分の源泉税を「マルキュウ」で納付してしまっている例を見かけたことがありますが、それは間違いです。

納付した税額が正しければ結果的に大きな問題にはならないかもしれませんが、「マルヒ」と「マルキュウ」を見比べるとわかるように、非居住者用と居住者用とでは記載事項が異なりますので、正しい用紙で納付しましょう。

そのためにも、源泉徴収税額を集計するときは非居住者分と居住者分を分けておいたほうが良いでしょう。

日頃の経理処理の段階でこれが混ざっていると、いざ納付するときに区分する手間がかかります。

納期限間際になってあわてて区分作業をするのは間違えそうで危険です(混ぜるな!危険!)。

最初から分けておけば安心(急がば回れ)です。

「マルヒ」に特例なし!

居住者分の源泉徴収について特例を受けている場合は要注意です。

「マルヒ」で納付する非居住者分の源泉税については「納期特例」制度の適用はありませんので、支払月の翌月10日までに納付しなければなりません。

また、常時2人以下の家事使用人のみを雇用する個人事業者は源泉徴収義務が免除されますが、その免除対象は居住者分の源泉徴収に限られます。したがって、非居住者に対して源泉徴収が必要な支払をする場合も、その翌月10日までにマルヒを使って納付する必要があります。

このことを知らずに非居住者分の源泉徴収を一切していなかったり、していても居住者分と一緒に7月・12月にまとめて納付するのは正しい処理ではありません。

税引手取り額保証とグロスアップ計算

非居住者・外国法人に対して支払う対価のすべてが所得税の源泉徴収の対象というわけではありませんが、給与・報酬・人的役務提供の対価で国内での勤務・役務提供に係るもの、使用料、利子、配当は原則的に源泉徴収が必要です。

ただし、源泉徴収が必要であっても、源泉徴収前の金額での支払う旨の取り決めが非居住者等との契約書の中であらかじめ定められている(税引手取り額が保証されている)場合には、契約上の対価金額(約定金額)から勝手に徴収はできませんので、支払者が所得税を負担して納付することになります。

その際の納付額は単純に約定金額に源泉税率を乗じて求めるのではなく、税引き後の手取りが約定金額になるように割り戻し計算(グロスアップ計算)により算定します。

参考(国税庁HP):手取契約の場合の源泉徴収税額の計算方法

租税条約の適用には手続きが必要

支払先の非居住者・外国法人が日本と「租税条約」を締約している国の居住者に該当する場合は、日本での所得税が軽減・免除されることがあります。

ただし、租税条約に基づく減免を適用するには「租税条約の届出書」を日本の税務署に提出しなければなりません。この届出書を提出していない場合は、日本の所得税法で定めた税率で源泉徴収することになります。

支払先との契約で税引手取り額が保証されている場合でも、租税条約を適用できれば支払者の所得税負担額を減らせます。

もっとも、「租税条約の届出書」は支払先が作成・署名して源泉徴収義務者を通じて税務署に提出するものなので、支払先の協力なしには租税条約を適用することはできません。

源泉徴収義務者が支払先を代理して「租税条約の届出書」を作成するもできますが、提出する際に支払先からの委任状(Power of Attorneyなど)を添付する必要がありますので、やはり支払先の協力なしには勝手に届出はできません。

税引手取り額が保証されている場合、租税条約の減免について支払先が無関心で、協力してくれないことはよくあります。

そのような場合は、まずは原則税率で期限内(支払月の翌月10日まで)に納付を済ませてから支払先と交渉してください。「租税条約の届出書」を事後提出して減免額の還付を受けることもできます。

支払調書も別扱い

年に一度税務署に提出する支払調書・支払調書合計表についても、非居住者分は居住者分とは別の書式になっています。

書式は国税庁ホームページ(下記リンク参照。非居住者分は21~28番)からダウンロードできます。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/mokuji.htm

非居住者分の支払調書もe-Taxで作成・提出できます。

***

非居住者・外国法人がらみの課税関係はけっこうややこしいです。

それに加えて書式が違うやら租税条約の手続きやらで手続きも面倒です。

そうは言っても、国際化が進むにつれ「マルヒ」と対峙する源泉徴収義務者の数もますます増えていくことになると思います。