2020-07-23

Takashi Yamaguchi, English Speaking Japanese Tax Accountant

「マルフ」と年末調整

だんだん秋らしくなってきましたね。

先週ヤマグチのところにも保険会社から「保険料控除証明書」から届きました。

コレ受け取ると「今年も残りわずかだなぁ」と感じます。

Table of Contents

「マルフ」は翌年使う

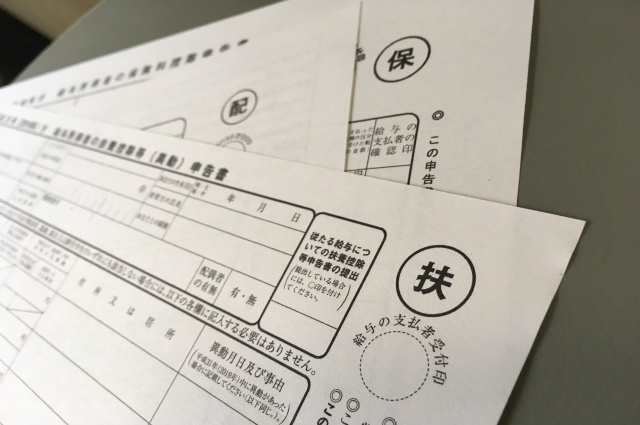

会社にお勤めの方には、そろそろ経理・人事担当者から「給与所得者の扶養控除等申告書」「給与所得者の配偶者控除等申告書」「給与所得者の保険料控除申告書」の3点セットが配布されてくる頃だと思います。

「年末調整に必要な書類なので期限厳守!」といわれているのではないでしょうか。

実は、この時期に配られる3点セットのうち「扶養控除等申告書」(右肩に丸で囲った「扶」の字が印字されている申告書。通称「マルフ」)だけタイトルの「〇〇年」のところが翌年になっています。

これは、これから提出するマルフが今年の年末調整用ではなく来年用ということです(その年の年末調整はそれまでに提出済みの「本年用」のマルフを使います)。

ただし、年明けすぐに必要になるものなので、「配偶者控除等申告書」「保険料控除申告書」と同時期にまとめて配布・回収するのが一般的な実務慣行になっているようです。

マルフは翌年1月以降給与から天引きする源泉徴収税額の計算に必要な申告書です。

給与から源泉徴収する所得税の額は各月の給与の金額と「扶養親族」の数に応じて決まる仕組みになっています。

会社等の雇い主は、従業員に何人「扶養親族」がいるかをマルフで確認して毎月の源泉徴収税額を計算しているのです。

「マルフ」は7年眠る

マルフは、給与所得者(会社等から給与の支払いを受ける人)がその支払者(会社等)に提出していますが、最終的な提出先は「税務署長」になっています。

感覚的には会社等の経理・人事に提出するものと受け止められがちですが、法律上は給与所得者から税務署への「申告書」なのです(所得税法194条1項)。

もっとも、3点セット申告書については、給与等の支払者に受理された時点で税務署長に提出されたものと「みなす」ことになっており(所得税法198条1項)、「税務署長が当該給与等の支払者に対しその提出を求めるまでの間、当該給与等の支払者が保存する」ことになっています(所得税法施行規則76条の3)。

全国で膨大な数になる3点セットが税務署に送られると保管場所にも管理にも困るので、必要な時に必要な分だけ税務署に提出できるよう給与の支払者に保管しておいてもらいたいという趣旨です。

各申告書の「提出期限の属する年の翌年1月10日の翌日から7年間を経過する日後においては、この限りではない。」となんとも回りくどく高飛車な規定があるおかげで、会社は7年強から8年弱3点セットを保管する法的義務を負います。

変更があるときも「マルフ」を提出

扶養親族に変更があるときは「異動申告書」を提出します。

マルフの様式の正式タイトル「給与所得者の扶養控除等(異動)申告書」が示すように、マルフは異動申告書の書式も兼ねています。

お子さんが生まれたとき、扶養から離れる家族がいるときは会社に連絡してマルフ(異動申告書)を提出してください。

それにあわせて、会社は源泉徴収税額を変更します。

法律上は、その異動を生じた日後最初に給与等の支払を受ける日の前日までに提出することになっています(所得税法194条2項)。

年末ギリギリ、年明け早々に変更があると年調や1月の給与計算に影響がでますので、給与計算の担当者のためにも、できるだけ早めに提出してあげてください。

そのあたりの事情はこちらのブログをご覧いただけると実感していただけるかと思います。

海外に扶養親族がいる場合

海外に住んでいる親族を扶養している場合は、その親族が本当に給与所得者と生計を一にする「親族」であることを証明するために、マルフとともに「親族関係書類」と「送金関係書類」の提出が義務付けられています(所得税法194条5項)。

かつて、尋常でない人数の親族を海外で扶養していると日本で申告した人(しかも日本人)がいたようです。

当時はその真偽を確かめる手立てがなかったため、2015年の所得税法改正で義務化されています。

「親族関係書類」とは、国外居住親族が居住者の親族であることを証するものをいいます。

具体的には以下の書類のいずれかが必要です。

- 戸籍の附票の写しその他の国又は地方公共団体が発行した書類及び国外居住親族の旅券(パスポート)の写し

- 戸籍謄本、出生証明書、婚姻証明書など外国政府又は外国の地方公共団体(以下「外国政府等」といいます。)が発行した書類(国外居住親族の氏名、生年月日及び住所又は居所の記載があるものに限る。)

「送金関係書類」とは、居住者がその年において国外居住親族の生活費又は教育費に充てるための支払を必要の都度、各人に行ったことを明らかにするものをいいます。

具体的には以下の書類が該当します。

- 外国送金依頼書など金融機関の書類又はその写しで、その金融機関が行う為替取引により居住者から国外居住親族に支払をしたことを明らかにする書類

- クレジットカード発行会社の書類又はその写しで、国外居住親族がそのクレジットカード発行会社が交付したカードを提示してその国外居住親族が商品等を購入したこと等により、その商品等の購入等の代金に相当する額の金銭をその居住者から受領した、又は受領することとなることを明らかにする書類(クレジットカード利用明細)

クラウドサービスで省力化

3点セットの配布・回収・管理の手間を減らすにはクラウドサービスがおすすめです。

クラウド会計のベンダーは、労務人事用のクラウドサービスも提供しています。

こうしたサービスを活用すると、勤怠管理・月々の給与計算だけでなく、年末調整や3点セットの作成・給与計算への反映が効率的に行えます。

クラウド会計と連動させれば経理処理も自動化できます。

「人事労務freee」と「MFクラウド給与」はよく考えられて作られています。

従業員数が20~30人を超えてきたら、クラウドサービスの導入を検討してみてはいかがでしょう?

ただし、3点セットの効率化は、従業員の方がPC・スマホでインターネットにアクセスできることが大前提です。

***

以前ブログでも触れましたが、ヤマグチの長女は1月の給料日直前、次女は12月の給料日の直後の生まれです。

当時の勤め先の給与課の方々にはご迷惑をおかけしました。

おかげさまで二人とも図体だけは一人前に育ちました。

長女は今年人生初の年末調整です。